บทนำ: หุ้นกู้คืออะไร? ทำไมต้องสนใจการลงทุนนี้?

ในโลกของการลงทุนที่เต็มไปด้วยความผันผวน การมองหาทางเลือกที่ให้ผลตอบแทนสม่ำเสมอและมีความเสี่ยงควบคุมได้ กลายเป็นจุดสนใจของนักลงทุนจำนวนมาก หนึ่งในเครื่องมือที่ตอบโจทย์ความต้องการนี้ได้ดีคือ “หุ้นกู้” ซึ่งไม่เพียงแต่เป็นแหล่งเงินทุนสำคัญสำหรับบริษัทต่าง ๆ ในการขยายกิจการหรือปรับโครงสร้างหนี้ แต่ยังเป็นช่องทางสร้างรายได้ประจำให้กับผู้ที่มองหาความมั่นคงในพอร์ตการลงทุน ต่างจากการลงทุนในหุ้นที่อาจให้ผลตอบแทนสูงแต่ผันผวนมาก หรือการฝากเงินที่ปลอดภัยแต่ให้ดอกเบี้ยต่ำ หุ้นกู้จึงอยู่ตรงกลางที่น่าสนใจ บทความนี้จะพาคุณเข้าใจตั้งแต่พื้นฐาน ประเภท ข้อดี-ข้อเสีย การเปรียบเทียบกับเครื่องมือการลงทุนอื่น ๆ และวิธีเริ่มต้นลงทุนในตลาดไทยอย่างมีประสิทธิภาพ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจและเหมาะสมกับเป้าหมายการเงินของตัวเอง

หุ้นกู้คืออะไร? แก่นแท้ของตราสารหนี้ที่ออกโดยบริษัท

หุ้นกู้ หรือที่รู้จักในชื่อภาษาอังกฤษว่า Corporate Bond เป็นตราสารหนี้ที่บริษัทเอกชนออกเพื่อระดมทุนจากประชาชนหรือนักลงทุนทั่วไป กล่าวง่าย ๆ ก็คือ บริษัทขอยืมเงินจากคุณ โดยให้สัญญาว่าจะจ่ายดอกเบี้ยเป็นระยะ ๆ ตามอัตราที่กำหนด และคืนเงินต้นให้ครบเมื่อครบกำหนดอายุของหุ้นกู้ ซึ่งอาจอยู่ที่ 1, 3, 5 ปี หรือมากกว่านั้น นักลงทุนในหุ้นกู้จึงไม่ได้เป็นเจ้าของบริษัทเหมือนผู้ถือหุ้น แต่เป็น “เจ้าหนี้” ของบริษัท

การออกหุ้นกู้จะต้องผ่านการกำกับดูแลอย่างเข้มงวดจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อให้มั่นใจว่าข้อมูลที่เปิดเผยมีความโปร่งใส ถูกต้อง และเป็นธรรมต่อนักลงทุน ด้วยเหตุนี้ หุ้นกู้จึงถือเป็นการลงทุนที่อยู่บนพื้นฐานของความมั่นคงและผลตอบแทนที่คาดการณ์ได้ ช่วยให้นักลงทุนสามารถวางแผนทางการเงินระยะกลางถึงยาวได้อย่างมีประสิทธิภาพ โดยเฉพาะผู้ที่ต้องการรายได้ประจำโดยไม่ต้องพึ่งพาเงินปันผลที่อาจไม่สม่ำเสมอ

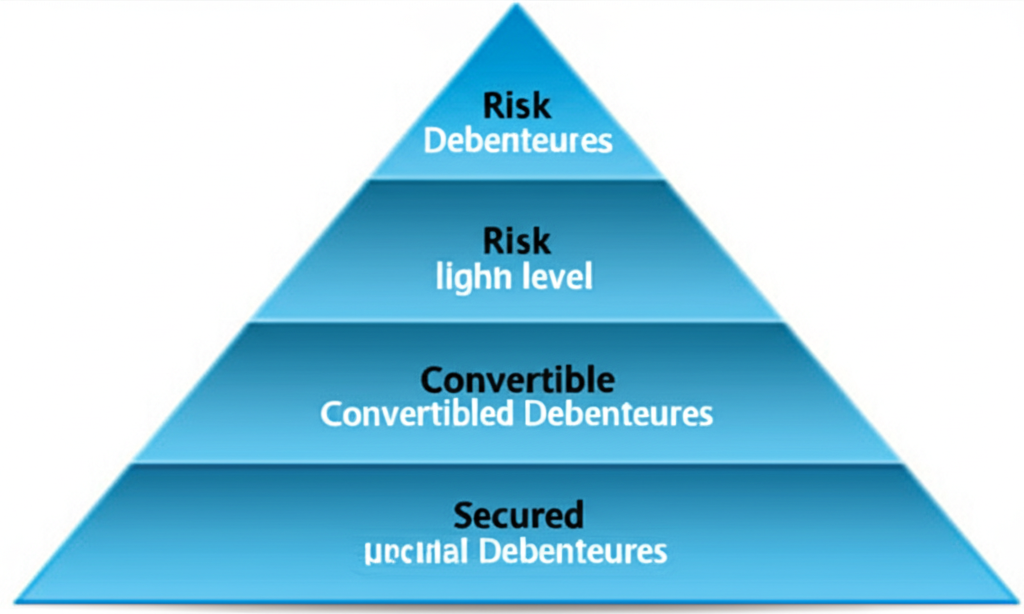

เจาะลึกประเภทของหุ้นกู้: เลือกให้เหมาะกับความเสี่ยงที่คุณรับได้

หุ้นกู้ไม่ได้มีเพียงรูปแบบเดียว แต่มีหลากหลายประเภทที่ออกแบบมาเพื่อตอบสนองต่อนักลงทุนที่มีความเสี่ยงและความต้องการผลตอบแทนที่แตกต่างกัน การเข้าใจประเภทต่าง ๆ จะช่วยให้คุณเลือกหุ้นกู้ที่สอดคล้องกับเป้าหมายการลงทุนและระดับความทนทานต่อความเสี่ยงของตัวเองได้ดียิ่งขึ้น

หุ้นกู้มีประกัน vs. หุ้นกู้ไม่มีประกัน

หุ้นกู้มีประกัน คือ หุ้นกู้ที่บริษัทผู้ออกได้นำทรัพย์สิน เช่น อสังหาริมทรัพย์ ที่ดิน หรือเครื่องจักรมาค้ำประกันไว้ หากบริษัทไม่สามารถชำระหนี้ได้ นักลงทุนสามารถบังคับใช้สิทธิเหนือหลักประกันนั้นเพื่อชดเชยความเสียหาย ด้วยเหตุนี้ หุ้นกู้ประเภทนี้จึงมีความเสี่ยงต่ำกว่า แต่ในทางกลับกันก็ให้ผลตอบแทนในรูปของดอกเบี้ยที่ต่ำกว่าเช่นกัน

ส่วนหุ้นกู้ไม่มีประกัน หรือที่เรียกว่า Unsecured Bond นั้น ไม่มีหลักทรัพย์ค้ำประกันใด ๆ การชำระคืนจึงขึ้นอยู่กับความน่าเชื่อถือและศักยภาพทางการเงินของบริษัทโดยตรง ซึ่งทำให้มีความเสี่ยงสูงกว่า จึงมักให้อัตราดอกเบี้ยที่สูงกว่าเพื่อดึงดูดผู้ลงทุน

หุ้นกู้ด้อยสิทธิ vs. หุ้นกู้ไม่ด้อยสิทธิ

หุ้นกู้ไม่ด้อยสิทธิ (Senior Bond) คือหุ้นกู้ที่อยู่ในลำดับแรกของการได้รับชำระหนี้หากบริษัทล้มละลาย ทำให้นักลงทุนที่ถือหุ้นกู้ประเภทนี้มีความปลอดภัยสูงกว่า ด้วยเหตุนี้ ผลตอบแทนจึงมักอยู่ในระดับปานกลางถึงต่ำ

ในทางตรงกันข้าม หุ้นกู้ด้อยสิทธิ (Subordinated Bond) จะได้รับชำระหนี้ในลำดับท้าย ๆ หลังจากเจ้าหนี้ประเภทอื่น ๆ และผู้ถือหุ้นกู้ไม่ด้อยสิทธิ ความเสี่ยงที่สูงกว่าจึงถูกชดเชยด้วยอัตราดอกเบี้ยที่สูงกว่า อย่างไรก็ตาม นักลงทุนควรตระหนักว่าในกรณีที่บริษัทล้มละลายจริง โอกาสที่จะได้รับเงินคืนทั้งหมดอาจต่ำมาก

หุ้นกู้แปลงสภาพ vs. หุ้นกู้ไม่แปลงสภาพ

หุ้นกู้แปลงสภาพ (Convertible Bond) ให้สิทธิพิเศษแก่ผู้ลงทุนในการแปลงเป็นหุ้นสามัญของบริษัทในอนาคต หากบริษัทมีผลประกอบการดีและราคาหุ้นปรับตัวสูงขึ้น นักลงทุนอาจได้รับผลตอบแทนที่สูงกว่าดอกเบี้ยปกติจากการขายหุ้นที่ได้มา อย่างไรก็ตาม หากตลาดไม่เป็นไปตามคาด ก็ยังคงได้รับดอกเบี้ยและเงินต้นคืน ทำให้เป็นทางเลือกที่ผสมผสานระหว่างตราสารหนี้และโอกาสจากราคาหุ้น

ส่วนหุ้นกู้ไม่แปลงสภาพ (Non-Convertible Bond) คือหุ้นกู้ที่ไม่มีสิทธิแปลงเป็นหุ้นสามัญ นักลงทุนจะได้รับเพียงดอกเบี้ยตามอัตราที่กำหนดและเงินต้นคืนเมื่อครบกำหนด เป็นรูปแบบที่เหมาะกับผู้ที่ต้องการความแน่นอนและไม่ต้องการเกี่ยวข้องกับความผันผวนของตลาดหุ้น

| ประเภทหุ้นกู้ | ลักษณะเด่น | ระดับความเสี่ยง (โดยประมาณ) | ผลตอบแทน (โดยประมาณ) |

|---|---|---|---|

| หุ้นกู้มีประกัน | มีหลักทรัพย์ค้ำประกัน | ต่ำ | ต่ำกว่า |

| หุ้นกู้ไม่มีประกัน | ไม่มีหลักทรัพย์ค้ำประกัน | ปานกลางถึงสูง | สูงกว่า |

| หุ้นกู้ด้อยสิทธิ | ลำดับการชำระคืนหลังเจ้าหนี้รายอื่น | สูง | สูงกว่า |

| หุ้นกู้ไม่ด้อยสิทธิ | ลำดับการชำระคืนก่อนเจ้าหนี้ด้อยสิทธิ | ต่ำถึงปานกลาง | ต่ำกว่า |

| หุ้นกู้แปลงสภาพ | แปลงเป็นหุ้นได้ มีโอกาสกำไรจากราคาหุ้น | ปานกลาง (ขึ้นกับราคาหุ้น) | ดอกเบี้ยคงที่ + โอกาสกำไรจากหุ้น |

| หุ้นกู้ไม่แปลงสภาพ | ไม่มีสิทธิแปลงเป็นหุ้น | ต่ำถึงปานกลาง | ดอกเบี้ยคงที่ |

ข้อดี-ข้อเสียของการลงทุนในหุ้นกู้: โอกาสและสิ่งที่คุณต้องระวัง

การตัดสินใจลงทุนในหุ้นกู้ต้องอาศัยการวิเคราะห์อย่างรอบด้าน ทั้งในแง่ของผลตอบแทนที่คาดหวังและความเสี่ยงที่อาจเกิดขึ้น ซึ่งแต่ละด้านมีความสำคัญไม่ยิ่งหย่อนไปกว่ากัน

ข้อดี

- ผลตอบแทนสม่ำเสมอและคาดการณ์ได้: นี่คือจุดเด่นหลักของหุ้นกู้ นักลงทุนจะได้รับดอกเบี้ยเป็นประจำทุก 3 หรือ 6 เดือน ทำให้สามารถวางแผนกระแสเงินสดได้อย่างแม่นยำ ไม่ว่าจะเป็นการใช้จ่ายในชีวิตประจำวันหรือการออมระยะยาว

- ความเสี่ยงต่ำกว่าหุ้น: ผู้ถือหุ้นกู้มีสถานะเป็นเจ้าหนี้ ซึ่งมีสิทธิ์ได้รับชำระหนี้ก่อนผู้ถือหุ้นสามัญในกรณีที่บริษัทมีปัญหา ทำให้ความเสี่ยงจากการสูญเสียเงินต้นต่ำกว่าการถือหุ้น

- ช่วยกระจายความเสี่ยงในพอร์ต: การเพิ่มหุ้นกู้ในพอร์ตช่วยลดความผันผวนของสินทรัพย์ที่มีความเสี่ยงสูงอย่างหุ้น ทำให้พอร์ตการลงทุนสมดุลและมีเสถียรภาพมากขึ้น

- เงินต้นคืนเมื่อครบกำหนด: หากบริษัทผู้ออกหุ้นกู้มีความมั่นคงและไม่ผิดนัด นักลงทุนจะได้รับเงินต้นคืนเต็มจำนวน ซึ่งต่างจากการลงทุนในหุ้นที่มูลค่าอาจลดลงได้ตลอดเวลา

ข้อเสีย

- ผลตอบแทนต่ำกว่าหุ้นในระยะยาว: แม้จะให้รายได้สม่ำเสมอ แต่ผลตอบแทนรวมของหุ้นกู้มักไม่สามารถเทียบเท่ากับหุ้นที่เติบโตดีได้ โดยเฉพาะในช่วงเศรษฐกิจขยายตัว

- ความเสี่ยงด้านเครดิต: ความเสี่ยงที่ใหญ่ที่สุดคือบริษัทอาจผิดนัดชำระหนี้ ซึ่งอาจเกิดจากปัญหาสภาพคล่องหรือผลประกอบการที่แย่ลง การตรวจสอบเครดิตเรทติ้งจึงเป็นขั้นตอนที่สำคัญ

- ความเสี่ยงด้านอัตราดอกเบี้ย: หากอัตราดอกเบี้ยในตลาดปรับขึ้น ราคาหุ้นกู้เดิมที่ให้ดอกเบี้ยต่ำอาจลดลง ทำให้ขายก่อนครบกำหนดได้ราคาไม่คุ้ม

- สภาพคล่องต่ำ: หุ้นกู้บางตัวอาจไม่มีผู้ซื้อในตลาดรอง ทำให้ยากต่อการเปลี่ยนเป็นเงินสดก่อนครบกำหนด

- ความเสี่ยงจากเงินเฟ้อ: หากเงินเฟ้อสูงกว่าอัตราดอกเบี้ยที่ได้รับ กำลังซื้อของเงินลงทุนจะลดลงในระยะยาว

หุ้นกู้ vs. หุ้น vs. พันธบัตรรัฐบาล: เลือกอะไรให้พอร์ตคุณ?

การเข้าใจความแตกต่างระหว่างหุ้นกู้ หุ้น และพันธบัตรรัฐบาลจะช่วยให้คุณจัดสรรสินทรัพย์ในพอร์ตได้อย่างเหมาะสมกับเป้าหมายและระดับความเสี่ยงที่รับได้

เปรียบเทียบภาพรวม

| คุณสมบัติ | หุ้นกู้ (Corporate Bond) | หุ้น (Stock) | พันธบัตรรัฐบาล (Government Bond) |

|---|---|---|---|

| ผู้ออก | บริษัทเอกชน | บริษัทเอกชน | รัฐบาล หรือ หน่วยงานภาครัฐ |

| สถานะผู้ลงทุน | เจ้าหนี้ (ได้รับดอกเบี้ย) | เจ้าของ (มีสิทธิในกำไรและทรัพย์สิน) | เจ้าหนี้ (ได้รับดอกเบี้ย) |

| ผลตอบแทนหลัก | ดอกเบี้ยคงที่ | กำไรจากส่วนต่างราคา, เงินปันผล | ดอกเบี้ยคงที่ |

| ความเสี่ยง | ปานกลาง (ขึ้นกับเครดิตบริษัท) | สูง (ขึ้นกับผลประกอบการบริษัท) | ต่ำมาก (ได้รับการค้ำประกันจากรัฐบาล) |

| สภาพคล่อง | ปานกลาง (บางตัวอาจต่ำ) | สูง (สำหรับหุ้นยอดนิยม) | สูง |

| การคุ้มครองเงินต้น | ได้รับคืนเมื่อครบกำหนด (หากไม่ผิดนัด) | ไม่มี (ขึ้นกับราคาตลาด) | ได้รับคืนเมื่อครบกำหนด (ความเสี่ยงต่ำมาก) |

จุดเด่นของหุ้นกู้

หุ้นกู้อยู่ในจุดสมดุลระหว่างพันธบัตรรัฐบาลและหุ้นทั่วไป ทั้งในแง่ของความเสี่ยงและผลตอบแทน โดยมีข้อได้เปรียบดังนี้

- ให้ผลตอบแทนสูงกว่าพันธบัตรรัฐบาลเพื่อชดเชยความเสี่ยงด้านเครดิตของบริษัท

- มีความเสี่ยงต่ำกว่าหุ้นทั่วไป เพราะไม่ต้องพึ่งพาความผันผวนของราคาหุ้น

- เหมาะกับนักลงทุนที่ต้องการเพิ่มผลตอบแทนจากเงินออมโดยไม่ยอมรับความเสี่ยงสูงเกินไป

ดังนั้น หุ้นกู้จึงเป็นตัวเลือกที่ดีในการสร้างพอร์ตที่หลากหลาย โดยเฉพาะในยุคที่ดอกเบี้ยเงินฝากต่ำลง

วิธีลงทุนหุ้นกู้สำหรับมือใหม่ในประเทศไทย: เริ่มต้นอย่างไรให้ปลอดภัย?

สำหรับนักลงทุนมือใหม่ที่สนใจหุ้นกู้ การเริ่มต้นอย่างมีระบบและระมัดระวังจะช่วยลดความเสี่ยงและเพิ่มโอกาสประสบความสำเร็จในระยะยาว

ช่องทางการลงทุน

- ธนาคารพาณิชย์: เป็นช่องทางที่เข้าถึงง่ายที่สุด โดยเฉพาะสำหรับหุ้นกู้ที่ออกโดยบริษัทขนาดใหญ่หรือธนาคารเอง

- บริษัทหลักทรัพย์และบริษัทหลักทรัพย์จัดการกองทุน: ให้บริการทั้งการซื้อหุ้นกู้ออกใหม่และการลงทุนในกองทุนรวมตราสารหนี้ ซึ่งช่วยกระจายความเสี่ยง

- ตลาดหลักทรัพย์แห่งประเทศไทย (SET): หุ้นกู้บางตัวสามารถซื้อขายได้ผ่านตลาดรอง แต่ส่วนใหญ่ยังคงซื้อผ่านช่องทางธนาคารและบล. ในรูปแบบ OTC

ขั้นตอนการซื้อ

- เปิดบัญชี: ลงทะเบียนกับธนาคารหรือบริษัทหลักทรัพย์ที่เป็นผู้จัดจำหน่าย

- ศึกษาข้อมูล: ตรวจสอบเครดิตเรทติ้ง งบการเงิน วัตถุประสงค์การออกหุ้นกู้ และอัตราดอกเบี้ยให้ละเอียด

- จองหรือซื้อ: สำหรับหุ้นกู้ออกใหม่ให้จองตามรอบ สำหรับหุ้นกู้เดิมให้ซื้อผ่านตลาดรอง

- ติดตามการลงทุน: ติดตามข่าวสารของบริษัทและอัตราดอกเบี้ยในตลาดอย่างสม่ำเสมอ

สิ่งที่ต้องพิจารณาก่อนลงทุน

- เครดิตเรทติ้ง: ควรเลือกหุ้นกู้ที่มีเรทติ้งอย่างน้อย BBB- ขึ้นไป จากบริษัทจัดอันดับเช่น TRIS Rating TRIS Rating

- ผลตอบแทนต่อความเสี่ยง: ประเมินว่าอัตราดอกเบี้ยที่ได้รับสมดุลกับความเสี่ยงหรือไม่

- ระยะเวลาลงทุน: เลือกอายุหุ้นกู้ให้สอดคล้องกับแผนการเงินของคุณ

- แนวโน้มอัตราดอกเบี้ย: หากคาดว่าดอกเบี้ยจะขึ้น ควรพิจารณาหุ้นกู้ระยะสั้นเพื่อเพิ่มความยืดหยุ่น

คำถามที่พบบ่อยเกี่ยวกับหุ้นกู้ในตลาดไทย

หุ้นกู้ เงินต้นหายไหม? (บริษัทผิดนัดชำระหนี้)

แม้หุ้นกู้จะมีความเสี่ยงต่ำกว่าหุ้น แต่ก็ไม่ใช่การลงทุนที่ปลอดภัย 100% หากบริษัทผู้ออกผิดนัดชำระหนี้หรือล้มละลาย นักลงทุนอาจสูญเสียเงินต้นบางส่วนหรือทั้งหมด โดยเฉพาะในกรณีของหุ้นกู้ไม่มีประกันหรือหุ้นกู้ด้อยสิทธิ อย่างไรก็ตาม สำนักงาน ก.ล.ต. ทำหน้าที่กำกับดูแลให้ข้อมูลโปร่งใส และมีกระบวนการทางกฎหมายคุ้มครองสิทธินักลงทุน แต่กระบวนการอาจใช้เวลานาน การพิจารณาเครดิตเรทติ้งจึงเป็นปัจจัยสำคัญในการลดความเสี่ยง

หุ้นกู้ตัวไหนดี 2568? และหุ้นกู้ออกใหม่มีอะไรน่าสนใจบ้าง?

ไม่มีคำตอบตายตัวว่าหุ้นกู้ตัวไหนดีที่สุดในปี 2568 เพราะขึ้นอยู่กับความเสี่ยงที่คุณรับได้ ผลตอบแทนที่คาดหวัง และระยะเวลาการลงทุน หุ้นกู้ที่ “ดี” สำหรับคุณคือหุ้นกู้ที่เหมาะสมกับเป้าหมายของคุณ ควรพิจารณาจาก

- เครดิตเรทติ้งของบริษัท

- อัตราดอกเบี้ยที่เสนอ

- ระยะเวลาไถ่ถอน

- วัตถุประสงค์การใช้เงินของบริษัท

คุณสามารถติดตามข้อมูลหุ้นกู้ออกใหม่ได้จากเว็บไซต์ สำนักงาน ก.ล.ต. สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) หรือประกาศจากธนาคารและบล.

หุ้นกู้ด้อยสิทธิ คืออะไร และมีความเสี่ยงสูงกว่าหุ้นกู้ปกติอย่างไร?

หุ้นกู้ด้อยสิทธิคือหุ้นกู้ที่ผู้ถือได้รับชำระหนี้ในลำดับสุดท้ายหากบริษัทล้มละลาย แม้จะเป็นเจ้าหนี้ แต่ก็ต้องรอให้เจ้าหนี้อื่น ๆ และผู้ถือหุ้นกู้ไม่ด้อยสิทธิได้รับชำระก่อน ความเสี่ยงที่สูงกว่าจึงทำให้ให้ผลตอบแทนในรูปของดอกเบี้ยที่สูงกว่า จึงเหมาะกับนักลงทุนที่รับความเสี่ยงได้สูง

การลงทุนหุ้นกู้ต้องเสียภาษีอย่างไรในประเทศไทย?

ดอกเบี้ยจากหุ้นกู้จะถูกหักภาษี ณ ที่จ่ายในอัตรา 15% สำหรับบุคคลธรรมดา หากดอกเบี้ยรวมต่อปีไม่เกิน 20,000 บาท สามารถเลือกไม่รวมในการคำนวณภาษีเงินได้บุคคลธรรมดาได้ แต่หากเกินต้องนำมารวมคำนวณ แต่สามารถใช้สิทธิเครดิตภาษี 15% ได้ กำไรจากการขายหุ้นกู้ก่อนครบกำหนด (Capital Gain) ไม่ต้องเสียภาษีสำหรับบุคคลธรรมดา แนะนำให้ปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อวางแผนให้เหมาะสม

หาข้อมูลหุ้นกู้เพิ่มเติมได้จากที่ไหนบ้าง (เช่น Pantip หรือแหล่งข้อมูลทางการ)?

แหล่งข้อมูลที่น่าเชื่อถือได้แก่

- สำนักงาน ก.ล.ต.

- สมาคมตลาดตราสารหนี้ไทย (ThaiBMA)

- ตลาดหลักทรัพย์แห่งประเทศไทย (SET)

- เว็บไซต์ธนาคารและบริษัทหลักทรัพย์

- บริษัทจัดอันดับความน่าเชื่อถือ เช่น TRIS Rating, Fitch Ratings

ส่วน Pantip หรือโซเชียลมีเดียสามารถใช้เป็นแหล่งแลกเปลี่ยนมุมมอง แต่ควรใช้วิจารณญาณและตรวจสอบข้อมูลกับแหล่งทางการเสมอ

หากต้องการลงทุนหุ้นกู้จำนวนน้อยๆ สำหรับมือใหม่ ควรเริ่มต้นที่ไหนดีในประเทศไทย?

สำหรับมือใหม่ที่มีเงินลงทุนจำกัด ทางเลือกที่ดีคือการลงทุนผ่าน “กองทุนรวมตราสารหนี้” ซึ่งบริหารโดยบลจ. โดยกองทุนเหล่านี้กระจายการลงทุนในหุ้นกู้หลายตัว ช่วยลดความเสี่ยงและมีเงินลงทุนเริ่มต้นต่ำ บางกองทุนเริ่มต้นเพียง 1,000 – 5,000 บาท คุณสามารถเปิดบัญชีได้ที่ธนาคารหรือบลจ. โดยตรง

หุ้นกู้ใน Pantip มีคนพูดถึงและแนะนำอย่างไรบ้าง เราควรเชื่อถือข้อมูลจากโซเชียลมีเดียได้แค่ไหน?

Pantip เป็นแหล่งรวมความคิดเห็นและความคิดเห็นที่หลากหลาย แต่ข้อมูลอาจไม่ถูกต้อง ล้าสมัย หรือมีอคติส่วนตัว บางครั้งอาจมีการโฆษณาแฝง ดังนั้น ควรใช้ Pantip เป็นเพียงจุดเริ่มต้นในการค้นหาข้อมูล แต่ต้องตรวจสอบข้อมูลกับแหล่งทางการ เช่น หนังสือชี้ชวน รายงานของ ก.ล.ต. หรือบทวิเคราะห์จากบริษัทหลักทรัพย์ ก่อนตัดสินใจลงทุน

Q1: หุ้นกู้คืออะไร และเหมาะกับนักลงทุนประเภทไหนในประเทศไทย?

หุ้นกู้คือตราสารหนี้ที่ออกโดยบริษัทเอกชน เพื่อระดมทุนจากผู้ลงทุน โดยบริษัทจะจ่ายดอกเบี้ยตามกำหนดและคืนเงินต้นเมื่อครบอายุ เหมาะสำหรับนักลงทุนในประเทศไทยที่ต้องการผลตอบแทนที่สม่ำเสมอและคาดการณ์ได้ มีความเสี่ยงต่ำกว่าหุ้น แต่สูงกว่าเงินฝากประจำ เหมาะกับผู้ที่ต้องการกระจายความเสี่ยงและสร้างรายได้ประจำให้พอร์ตการลงทุน

Q2: ถ้าบริษัทผู้ออกหุ้นกู้ล้มละลาย เงินต้นที่เราลงทุนไปจะหายไปทั้งหมดหรือไม่ และมีหน่วยงานไหนคุ้มครองบ้าง?

หากบริษัทผู้ออกหุ้นกู้ล้มละลาย เงินต้นมีโอกาสที่จะหายไปทั้งหมดหรือบางส่วนได้ โดยเฉพาะในกรณีของหุ้นกู้ไม่มีประกันหรือหุ้นกู้ด้อยสิทธิ ถึงแม้ว่าผู้ถือหุ้นกู้จะมีสถานะเป็นเจ้าหนี้และมีสิทธิได้รับการชำระหนี้ก่อนผู้ถือหุ้นสามัญ แต่ลำดับการชำระหนี้อาจยังอยู่หลังเจ้าหนี้รายอื่น ๆ ขึ้นอยู่กับประเภทของหุ้นกู้และหลักประกันที่อาจมี

ในประเทศไทย ไม่มีหน่วยงานที่ให้การคุ้มครองเงินต้นหุ้นกู้โดยตรงเหมือนเงินฝากธนาคาร (คุ้มครองโดยสถาบันคุ้มครองเงินฝาก) อย่างไรก็ตาม สำนักงาน ก.ล.ต. มีบทบาทในการกำกับดูแลการออกและเสนอขายหุ้นกู้ให้เป็นไปตามกฎหมายและมีการเปิดเผยข้อมูลที่เพียงพอ เพื่อให้นักลงทุนสามารถตัดสินใจลงทุนได้อย่างมีข้อมูล การพิจารณาเครดิตเรทติ้งของบริษัทจึงเป็นสิ่งสำคัญที่สุดในการลดความเสี่ยงนี้

Q3: หุ้นกู้ออกใหม่ในปี 2568 มีตัวไหนน่าสนใจเป็นพิเศษบ้าง และจะหาข้อมูลการจองซื้อได้จากที่ไหนในไทย?

การระบุหุ้นกู้ออกใหม่ที่น่าสนใจในปี 2568 ต้องพิจารณาจากหลายปัจจัย เช่น เครดิตเรทติ้งของบริษัท อัตราดอกเบี้ย ระยะเวลาไถ่ถอน และวัตถุประสงค์การใช้เงินของบริษัท ไม่มีหุ้นกู้ตัวใดที่ “ดีที่สุด” สำหรับทุกคน แต่มีหุ้นกู้ที่เหมาะสมกับความเสี่ยงและเป้าหมายการลงทุนของคุณ

คุณสามารถหาข้อมูลการจองซื้อหุ้นกู้ออกใหม่ในไทยได้จาก:

- เว็บไซต์ของสำนักงาน ก.ล.ต. (sec.or.th) ในส่วนของข้อมูลการเสนอขายหลักทรัพย์

- เว็บไซต์ของสมาคมตลาดตราสารหนี้ไทย (ThaiBMA.or.th)

- ประกาศจากธนาคารพาณิชย์และบริษัทหลักทรัพย์ที่เป็นผู้จัดจำหน่าย

- สื่อข่าวเศรษฐกิจและการเงินต่างๆ

ควรศึกษาข้อมูลจากหนังสือชี้ชวนและบทวิเคราะห์อย่างละเอียดก่อนตัดสินใจลงทุนเสมอ

Q4: การลงทุนหุ้นกู้มีข้อดีกว่าการฝากประจำธนาคารอย่างไรบ้างในภาวะดอกเบี้ยปัจจุบันของไทย?

ในภาวะดอกเบี้ยปัจจุบันของไทย การลงทุนหุ้นกู้มักมีข้อดีกว่าการฝากประจำธนาคารในแง่ของ “ผลตอบแทน” ที่สูงกว่า โดยเฉพาะหุ้นกู้ของบริษัทที่มีเครดิตดี หุ้นกู้สามารถให้ดอกเบี้ยที่สูงกว่าอัตราดอกเบี้ยเงินฝากประจำอย่างมีนัยสำคัญ เพื่อชดเชยความเสี่ยงที่สูงกว่าเล็กน้อย

นอกจากนี้ หุ้นกู้ยังช่วยให้นักลงทุนสามารถล็อคอัตราดอกเบี้ยไว้ได้ตลอดอายุของหุ้นกู้ ซึ่งอาจเป็นประโยชน์ในภาวะที่คาดว่าอัตราดอกเบี้ยจะปรับตัวลดลงในอนาคต ทำให้เหมาะสำหรับผู้ที่ต้องการเพิ่มผลตอบแทนจากเงินออมโดยยังคงรักษาระดับความเสี่ยงให้อยู่ในระดับที่ยอมรับได้

Q5: หุ้นกู้ด้อยสิทธิกับหุ้นกู้ไม่มีประกัน แตกต่างกันอย่างไรในแง่ของความเสี่ยงและการคุ้มครองสำหรับนักลงทุนไทย?

หุ้นกู้ด้อยสิทธิและหุ้นกู้ไม่มีประกันต่างก็มีความเสี่ยงที่สูงกว่าหุ้นกู้ทั่วไป แต่มีจุดแตกต่างกันในแง่ของ “ลำดับการชำระหนี้” และ “การมีหลักประกัน”:

- หุ้นกู้ด้อยสิทธิ: หมายถึงลำดับการชำระหนี้ในกรณีที่บริษัทล้มละลาย ผู้ถือหุ้นกู้ด้อยสิทธิจะได้รับชำระคืนหนี้เป็นลำดับท้ายๆ หลังจากเจ้าหนี้รายอื่น ๆ และผู้ถือหุ้นกู้ไม่ด้อยสิทธิแล้ว แม้ว่าหุ้นกู้นั้นอาจจะมีหลักประกันหรือไม่ก็ได้ แต่ลำดับสิทธิในการเรียกร้องหนี้ยังคงเป็นด้อยสิทธิ

- หุ้นกู้ไม่มีประกัน: หมายถึงการที่หุ้นกู้นั้นไม่มีหลักทรัพย์หรือทรัพย์สินใดๆ ของบริษัทมาค้ำประกันการชำระหนี้ การชำระหนี้ขึ้นอยู่กับความสามารถในการดำเนินงานและความน่าเชื่อถือของบริษัทล้วนๆ โดยหุ้นกู้ไม่มีประกันนั้นอาจเป็นหุ้นกู้ไม่ด้อยสิทธิ (ได้รับชำระหนี้ก่อนเจ้าหนี้ด้อยสิทธิ) หรืออาจเป็นหุ้นกู้ด้อยสิทธิก็ได้

กล่าวคือ หุ้นกู้ไม่มีประกันที่ “ไม่ด้อยสิทธิ” จะมีความเสี่ยงต่ำกว่าหุ้นกู้ “ด้อยสิทธิ” ที่ “ไม่มีประกัน” ในกรณีที่บริษัทล้มละลาย แต่ทั้งสองประเภทก็มีความเสี่ยงสูงกว่าหุ้นกู้มีประกัน

Q6: จะตรวจสอบความน่าเชื่อถือของบริษัทที่ออกหุ้นกู้ได้อย่างไร เพื่อลดความเสี่ยงในการลงทุนในตลาดไทย?

การตรวจสอบความน่าเชื่อถือของบริษัทผู้ออกหุ้นกู้เป็นสิ่งสำคัญที่สุดในการลดความเสี่ยงในตลาดไทย คุณสามารถทำได้โดย:

- ดูเครดิตเรทติ้ง (Credit Rating): ตรวจสอบอันดับความน่าเชื่อถือที่จัดทำโดยบริษัทจัดอันดับความน่าเชื่อถือ เช่น TRIS Rating หรือ Fitch Ratings อันดับความน่าเชื่อถือที่ดี (เช่น A- หรือ BBB-) บ่งชี้ถึงความสามารถในการชำระหนี้ที่สูง

- วิเคราะห์งบการเงิน: ศึกษาผลประกอบการและฐานะทางการเงินของบริษัทจากงบการเงินย้อนหลัง (เช่น งบดุล งบกำไรขาดทุน) เพื่อดูความสามารถในการทำกำไร กระแสเงินสด และภาระหนี้สิน

- อ่านหนังสือชี้ชวน: รายละเอียดเกี่ยวกับบริษัท วัตถุประสงค์การใช้เงิน เงื่อนไขของหุ้นกู้ และความเสี่ยงต่างๆ จะอยู่ในหนังสือชี้ชวน

- ติดตามข่าวสารและอุตสาหกรรม: ประเมินแนวโน้มธุรกิจและภาวะอุตสาหกรรมของบริษัทผู้ออกหุ้นกู้

Q7: หุ้นกู้สามารถซื้อขายเปลี่ยนมือในตลาดรองได้หรือไม่ และมีสภาพคล่องเป็นอย่างไรสำหรับนักลงทุนทั่วไป?

หุ้นกู้สามารถซื้อขายเปลี่ยนมือใน “ตลาดรอง” ได้ โดยทั่วไปแล้วการซื้อขายในตลาดรองจะทำผ่าน “บริษัทหลักทรัพย์” หรือ “ธนาคาร” ที่ให้บริการ อย่างไรก็ตาม “สภาพคล่อง” ของหุ้นกู้ในตลาดรองสำหรับนักลงทุนทั่วไปนั้น “ไม่สูงนัก” เมื่อเทียบกับหุ้นสามัญใน “ตลาดหลักทรัพย์”

หุ้นกู้บางตัว โดยเฉพาะหุ้นกู้ของบริษัทขนาดเล็กหรือหุ้นกู้ที่มีมูลค่าการซื้อขายไม่มาก อาจหาผู้ซื้อได้ยากหากคุณต้องการขายก่อนครบกำหนดไถ่ถอน ซึ่งอาจส่งผลให้คุณต้องขายในราคาที่ต่ำกว่าที่คาดไว้ ดังนั้น ก่อนลงทุนควรพิจารณาถึงความจำเป็นในการใช้เงินและสภาพคล่องของหุ้นกู้นั้นๆ ด้วย

Q8: ต้องเสียภาษีจากการลงทุนหุ้นกู้ในประเทศไทยอย่างไรบ้าง และมีข้อควรทราบอะไรเป็นพิเศษ?

สำหรับการลงทุนหุ้นกู้ในประเทศไทย ดอกเบี้ยที่ได้รับจะถูกหัก “ภาษี” ณ ที่จ่ายในอัตรา 15% สำหรับบุคคลธรรมดา ณ วันที่จ่ายดอกเบี้ย

ข้อควรทราบเป็นพิเศษ:

- หากดอกเบี้ยที่ได้รับรวมทั้งปีไม่เกิน 20,000 บาท คุณสามารถเลือกที่จะไม่นำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาตอนสิ้นปีได้

- หากดอกเบี้ยที่ได้รับเกิน 20,000 บาท คุณจะต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา แต่สามารถเลือกใช้สิทธิเครดิตภาษีหัก ณ ที่จ่าย 15% นั้นได้ หรือไม่ใช้สิทธิเครดิตภาษีก็ได้ ขึ้นอยู่กับว่าวิธีใดจะทำให้คุณเสียภาษีน้อยกว่า

- กำไรจากการขายหุ้นกู้ในตลาดรอง (Capital Gain) โดยปกติจะไม่ต้องเสียภาษีสำหรับบุคคลธรรมดาในประเทศไทย

แนะนำให้ปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อความเข้าใจที่ถูกต้องตามสถานการณ์ส่วนบุคคลของคุณ

Q9: หากต้องการลงทุนหุ้นกู้จำนวนน้อยๆ สำหรับมือใหม่ ควรเริ่มต้นที่ไหนดีในประเทศไทย?

สำหรับนักลงทุนมือใหม่ที่ต้องการลงทุนหุ้นกู้ด้วยจำนวนเงินไม่มากในประเทศไทย ทางเลือกที่ดีที่สุดคือการลงทุนผ่าน “กองทุนรวมตราสารหนี้” ซึ่งบริหารจัดการโดย “บริษัทหลักทรัพย์จัดการกองทุน”

- ข้อดี: กองทุนรวมตราสารหนี้ช่วยกระจายความเสี่ยงโดยการลงทุนในหุ้นกู้หลายตัว, มีผู้จัดการกองทุนมืออาชีพคอยดูแล, และมีเงินลงทุนเริ่มต้นที่ไม่สูง (บางกองทุนเริ่มต้นเพียงหลักพันบาท)

- ช่องทาง: คุณสามารถเปิดบัญชีกองทุนรวมได้ที่ธนาคารพาณิชย์เกือบทุกแห่ง หรือติดต่อบริษัทหลักทรัพย์จัดการกองทุนโดยตรง

วิธีนี้จะช่วยให้มือใหม่ได้เรียนรู้และทำความคุ้นเคยกับการลงทุนในหุ้นกู้โดยมีความเสี่ยงที่บริหารจัดการได้ดีกว่าการซื้อหุ้นกู้รายตัว

Q10: หุ้นกู้ใน Pantip มีคนพูดถึงและแนะนำอย่างไรบ้าง เราควรเชื่อถือข้อมูลจากโซเชียลมีเดียได้แค่ไหน?

ในเว็บบอร์ด “Pantip” มีการพูดถึงและแนะนำหุ้นกู้หลากหลายมุมมอง ทั้งจากผู้มีประสบการณ์และมือใหม่ ข้อมูลเหล่านี้อาจเป็นประโยชน์ในการจุดประกายความคิดหรือแลกเปลี่ยนมุมมอง แต่คุณ “ควรเชื่อถือข้อมูลจากโซเชียลมีเดียด้วยวิจารณญาณอย่างสูง”

- ข้อควรระวัง: ข้อมูลใน Pantip อาจไม่ถูกต้อง ไม่ครบถ้วน ล้าสมัย หรือเป็นเพียงความคิดเห็นส่วนตัวที่ไม่มีหลักฐานยืนยัน อีกทั้งยังอาจมีการชี้นำหรือโฆษณาแฝงได้

- คำแนะนำ: ใช้ Pantip เป็นแหล่งข้อมูลเสริมเพื่อรับฟังความคิดเห็นที่หลากหลาย แต่ “ต้องตรวจสอบความถูกต้องของข้อมูลกับแหล่งที่มาทางการและน่าเชื่อถือ” เสมอ เช่น เว็บไซต์ของสำนักงาน ก.ล.ต. รายงานประจำปีของบริษัท หรือบทวิเคราะห์จากบริษัทหลักทรัพย์ ก่อนตัดสินใจลงทุนใดๆ

สรุป: ลงทุนหุ้นกู้ให้ประสบความสำเร็จในแบบฉบับของคุณ

หุ้นกู้เป็นเครื่องมือลงทุนที่ช่วยให้พอร์ตการลงทุนของคุณมีความสมดุลและมั่นคงมากขึ้น โดยเฉพาะสำหรับผู้ที่ต้องการผลตอบแทนสม่ำเสมอและควบคุมความเสี่ยงได้ อย่างไรก็ตาม หุ้นกู้ก็ไม่ใช่การลงทุนที่ไม่มีความเสี่ยง โดยเฉพาะความเสี่ยงด้านเครดิตที่เกิดจากบริษัทผู้ออก

กุญแจสำคัญในการประสบความสำเร็จคือการมีความรู้ความเข้าใจในประเภทต่าง ๆ ของหุ้นกู้ การประเมินความเสี่ยงอย่างรอบคอบผ่านเครดิตเรทติ้งและงบการเงิน และการติดตามข้อมูลจากแหล่งที่น่าเชื่อถือ เช่น ก.ล.ต. และ ThaiBMA ไม่ว่าคุณจะเริ่มต้นด้วยกองทุนรวมหรือเลือกลงทุนในหุ้นกู้รายตัว การจัดพอร์ตให้สอดคล้องกับเป้าหมายและระดับความเสี่ยงที่รับได้จะช่วยให้คุณสร้างผลตอบแทนได้อย่างยั่งยืนในระยะยาว